상속세란?

상속세란 사망으로 그 재산이 가족이나 친족 등에게 무상으로 이전되는 경우에

당해 상속재산에 대하여 부과되는 세금을 말합니다.

상속세 납세의무가 있는 상속인 등은 상속개시일이 속하는 달의 말일부터 6개월 이내에

피상속인의 주소지 관할세무서에 상속세를 신고.납부하여야 합니다.

상속세 신고 납부기한

세액 계산 흐름도

피상속인이 거주자인 경우

▣총상속재산가액

º상속재산가액: 국내외 소재 모든 재산, 상속개시을 현재의 시가로 평가

-본래의 상속재산(사망 또는 유증, 사인증여로 취득한 재산)

-상속재산으로 보는 보험금신탁재산,퇴직금 등

º상속재산에 가산하는 추정상속재산

▣비과세 및 과세가액 불산입액

비과세재산 : 국가지방자치단체에 유증한 재산, 금양임야, 문화재등

과세가액 불산입: 공익법인 등에 출연한 재산등

▣사전증여재산

-피상속인이 상속개시일전 10년(5년) 이내에 상속인(상속인이 아닌자)에게 증여한 재산가액

-단, 증여세 특례세율 적용 대산인 창업자금, 기업승계주식 등은 기한 없이 합산

▣상속공제

아래 공제의 함게중 공적적용 종합한도 내 금액만 공제가능

-(기초공제+그밖의 인정공제)와 일괄공제(5억)중 큰 금액

-가업.영 농상속 공제

-배우자공제

-금융재산 상속공제

-재해손실공제

-동거주택상속공제

▣세율

▣세대생략할증세액

-상속인이나 수유자가 피상속인의 자녀가 아닌 직계비속이면 30%할증

(단 미성년자가 20억원을 초과하여 상속받는 경우에는 40%할증)

-직계 비속의 사망으로 최근친 직계비속에 해당하는 경우는 적용 제회

▣세액공제

-문화재자료 징수유예, 증여세액공제, 외국납부세액공제, 단기재산상속세액공제, 신고세액공제

피상속인이 거주자인 경우

▣총상속재산가액

º상속재산가액: 국내외 소재 모든 재산, 상속개시을 현재의 시가로 평가

-본래의 상속재산(사망 또는 유증, 사인증여로 취득한 재산)

-상속재산으로 보는 보험금신탁재산,퇴직금 등

º상속재산에 가산하는 추정상속재산

▣비과세 및 과세가액 불산입액

비과세재산 : 국가지방자치단체에 유증한 재산, 금양임야, 문화재등

과세가액 불산입: 공익법인 등에 출연한 재산등

▣공과금.채무

공과금: 해당 상속재산의 공과금 공제

-채무: 해당 상속재산을 목적으로하는 ㅈ너세금, 임차권, 저당권 담보채무는 공제

-사망 당시 국내 사업장의 확인된 사업상 공과금.채무는 공제

▣사전증여재산

-피상속인이 상속개시일전 10년(5년) 이내에 상속인(상속인이 아닌자)에게 증여한 재산가액

-단, 증여세 특례세율 적용 대산인 창업자금, 기업승계주식 등은 기한 없이 합산

▣상속공제

-기초공제 2억원

-공제적용 한도액 적용

▣세율

▣상속세 산출세액

(상송섹 과세표준 x 세율) - 누진공제액

▣세대생략할증세액

-상속인이나 수유자가 피상속인의 자녀가 아닌 직계비속이면 30%할증

(단 미성년자가 20억원을 초과하여 상속받는 경우에는 40%할증)

-직계 비속의 사망으로 최근친 직계비속에 해당하는 경우는 적용 제회

▣세액공제

-문화재자료 징수유예, 증여세액공제, 외국납부세액공제, 단기재산상속세액공제, 신고세액공제

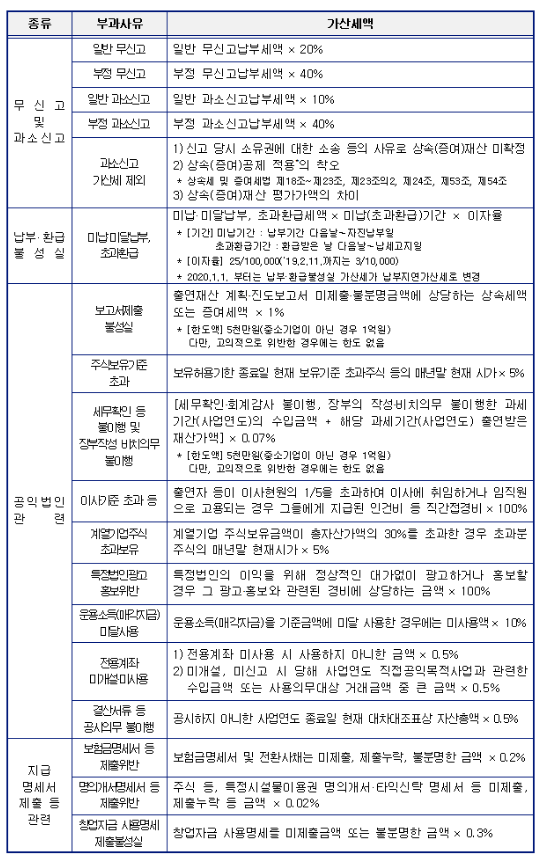

상속세 가산세

상속세는 6개월 이네 납부해야하는데요, 그렇지 않으면 가산세가 붙어 금액이 커지게 됩니다.

특시 부정 무신고 부정 과소 신고는 납부세액의 40%에 달하는 어마어마한 가산세가 붙게 되니,

꼭 정직하게 신고 해야합니다.

'유용한정보' 카테고리의 다른 글

| 예금 금리 높은 곳만 모아 봤습니다. (0) | 2020.11.19 |

|---|---|

| 제 3의 월급 2020 연말정산은? 모의 계산 하러 가기 (0) | 2020.11.18 |

| 최신 드라마•예능 무료보기 어플 드라마 재방송 다시보기 (0) | 2020.11.14 |

| 2020년 팥죽먹는 동짓날은 언제일까요? 동지날짜 동짓날 팥죽먹는이유 (0) | 2020.11.11 |

| '사회적 거리두기' 단계별 방역조치 1단계 1.5단계 2단계 2.5단계 3단계 (0) | 2020.11.11 |